Quelles perspectives macroéconomiques et quelle allocation pour 2026 ?

Par Mabrouk Chetouane, directeur stratégie marchés internationaux et Romain Aumond, macroéconomiste et stratégiste quantitatif chez Natixis IM

Une croissance mondiale résiliente malgré les tensions américaines

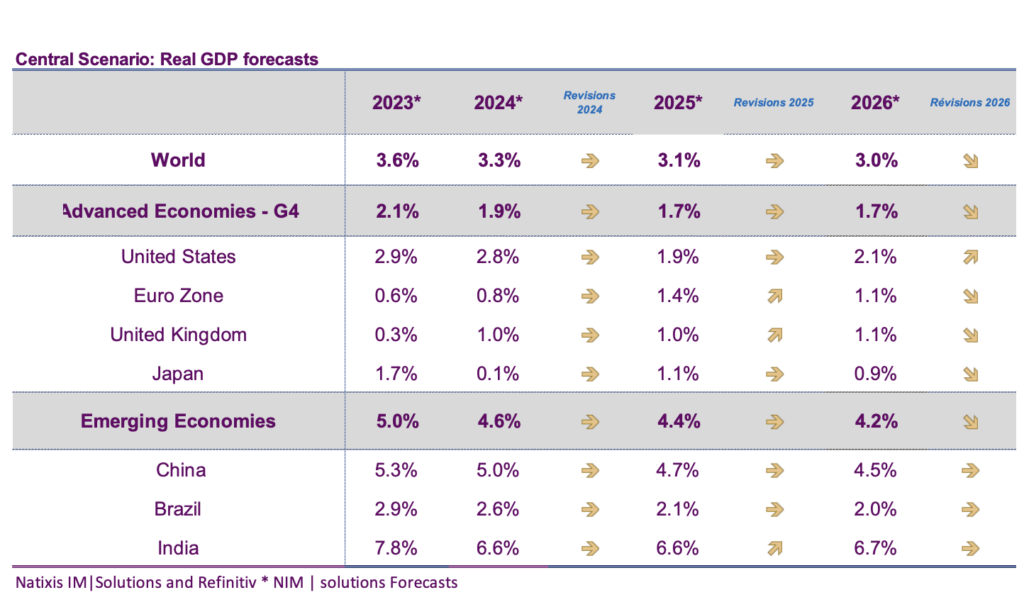

L’environnement économique au global a surmonté les épreuves imposées par l’administration américaine depuis l’investiture de Donald Trump. Même si le sentiment économique global ne se situe pas sur des niveaux élevés, ce dernier demeure compatible avec une croissance mondiale de l’ordre de 3,0% en 2025. Mais le fait marquant de cet exercice 2025 reste la progression du commerce mondial tiré essentiellement par des exportations en volume de la Chine et dans une moindre mesure par celles des pays d’Asie.

Les agressions répétées des Etats-Unis à l’encontre de leurs partenaires commerciaux ont pour conséquences de contraindre de nombreux pays à trouver de nouveaux débouchés, accroissant de fait la compétition internationale, et d’isoler un peu plus les Etats-Unis qui ne sont pas parvenus à effacer la dynamique déficitaire de leur balance des transactions courantes. En sommes, la politique tarifaire n’est ni plus ni moins qu’une taxe sur le reste du monde dont l’espérance de vie nous semble limitée.

Aux Etats-Unis, après plus de 40 jours de paralysie administrative, la fin du shutdown marque un retour très progressif à la normale en matière de publication statistiques. Les données publiées pour septembre, notamment sur le front de l’emploi corroborent d’un cycle économique qui est resté en expansion au cours du troisième trimestre (les chiffres du PIB n’étant toujours disponibles). Les créations d’emplois se sont redressées en septembre et le taux de chômage s’établit à 4,4% de la population active. Les données d’enquêtes tant du côté des services que dans le secteur manufacturier n’indiquent qu’un très léger tassement de l’activité pour ce quatrième trimestre. La progression de l’activité devrait être en toute logique un peu plus modeste au quatrième trimestre avant de se redresser au premier trimestre 2026. Nous avons par conséquent révisé notre projection de croissance pour 2025 à 1.9% (contre 1,8%) et réhaussé nos attentes pour 2026 à 2,1% (contre 2,0%) soit des rythme de de croissance supérieurs aux anticipations du consensus.

Pour la zone euro, nous maintenons notre projection de croissance pour 2025 à 1.4% et abaissons nos attentes pour l’exercice 2026. Le ralentissement de l’activité européenne attendue pour 2026 masque toutefois des trajectoires de croissance dichotomique. L’Espagne qui a été le moteur de la zone euro devrait observer un ralentissement cyclique alors que l’Allemagne qui a été la lanterne rouge, au cours de ces trois dernières années, devrait voir sa situation sensiblement s’améliorer. Néanmoins, nous demeurons prudents quant au sursaut de croissance allemand. L’acquis de croissance pour 2026 est négatif en Allemagne et les effets positifs du déploiement du plan de relance pourrait être plus longs à se manifester. Les attentes du consensus concernant la croissance du PIB de la première économie de la zone (+1,2%) nous paraissent donc surfaites ce qui accentue le risque de déception quant à au cycle européen.

Banques Centrales : pas de changement d’ici la fin de l’année

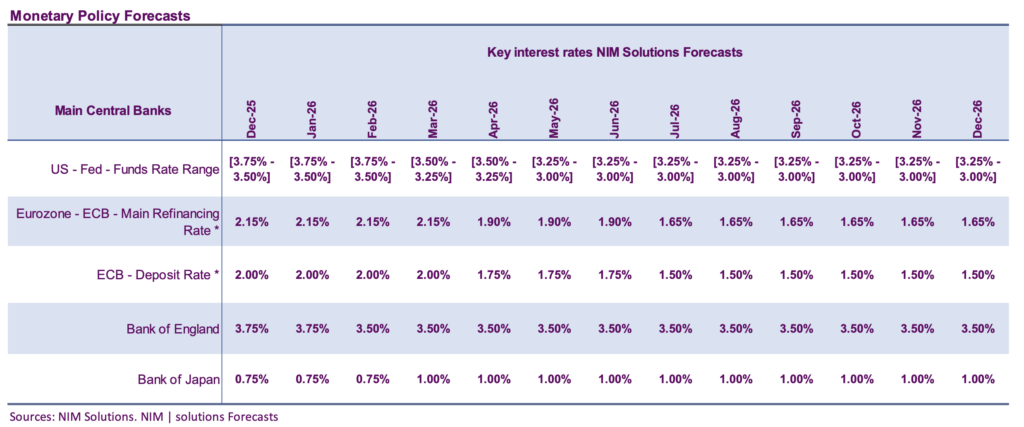

Conformément aux attentes et à notre scénario, la Fed a baissé son taux directeur d’un quart de point. Les projections médianes des membres du FOMC indiquent qu’il resterait encore une baisse de taux à venir. Les projections de marché valident une nouvelle baisse de taux en décembre et anticipent par ailleurs trois baisses de taux en 2026. Nous estimons que les investisseurs surestiment le degré d’accommodation monétaire de la Fed pour l’an prochain. La fin du QT et un possible recours ciblé de l’outil bilanciel devraient permettre d’alléger la pression sur les conditions financières aux Etats-Unis.

En Europe, le statu quo restera de mise en décembre et le marché ne semble pas anticiper de changements marqués pour la première partie de 2026. La trajectoire de croissance combinée à une inflation que nous attendons en repli pour 2026 ouvriraient la voix pour une voire deux baisse de taux en zone euro. La politique monétaire de la zone euro passerait dès lors en territoire accommodant.

En phase avec les fondamentaux et pour endiguer la dépréciation de la devise la Banque du Japon s’apprête à relever son taux directeur de 25 pbs. Nous estimons qu’une autre hausse de taux interviendra au premier semestre 2026.

Quelle allocation pour 2026 ?

La devise américaine devrait rester stable autour des niveaux actuels contre l’ensemble des devises. Les prochains mouvements de politique monétaire sont pleinement intégrés par le marché et ne devraient avoir qu’une incidence marginale sur le billet vert.

Nous maintenons une surexposition au marché américains. La concentration du marché poserai un problème si le secteur technologique venait à chanceler. Il ne s’agit pas de notre scenario au même titre que nous pensons que ce secteur ne se trouve pas en situation de bulle.

Le marché obligataire présente un faible potentiel haussier notamment en Europe où la partie longue de la courbe ne devrait montrer aucun changement. Nous estimons que seul des stratégies active ou de portage présentent une espérance ce rendement positif d’où notre préférence pour l’arc périphérique.

Du côté de la dette d’entreprise, nous renforçons notre exposition sur le segment de l’investment grade européen. La qualité des émetteurs et des taux de défauts contenus continueront de soutenir la classe d’actifs.