Résilience de la croissance française et marchés financiers indécis

Dans son enquête de conjoncture du mois de mai, la Banque de France souligne que malgré l’inflation, la hausse des taux d’intérêt, l’économie française se révèle résiliente.

Par le cercle de l’épargne

Une progression de l’activité dans tous les secteurs

En avril, l’activité progresse dans l’industrie, à un rythme conforme aux anticipations formulées par les chefs d’entreprise au cours du mois dernier. Cette progression est forte dans la chimie et la pharmacie, ainsi que dans l’aéronautique et la fabrication de produits informatiques, électroniques et optiques. Dans l’automobile et le caoutchouc, plastique, la production est néanmoins en légère baisse. Dans les services marchands, l’activité augmente toujours à un rythme toujours soutenu. Cette évolution concerne plus particulièrement la réparation automobile, l’édition, l’hébergement, les activités de loisirs et de services à la personne. L’intérim est, en revanche, en baisse. L’activité recule également dans le transport et l’entreposage. L’activité progresse faiblement dans le bâtiment. Elle reste plus dynamique que prévu dans le second œuvre et se contracte dans le gros œuvre, conformément aux anticipations des entrepreneurs. En mai, selon les anticipations des entreprises, l’activité diminuerait dans l’industrie et le bâtiment et se stabiliserait dans les services. Des baisses d’activité sont craintes dans la métallurgie, ainsi que dans le caoutchouc-plastique et les équipements électriques.

À l’inverse, dans les produits informatiques, électroniques et optiques, l’activité resterait toujours en hausse. Dans les services, la réparation automobile, le transport, l’entreposage, et l’intérim connaîtraient une décrue de l’activité. Pour les autres services, les dirigeants s’attendent à une progression de l’activité, notamment dans l’hôtellerie-restauration ainsi que dans la location automobile, le conseil en gestion et l’édition. Dans le bâtiment, les chefs d’entreprise anticipent un repli de l’activité dans le gros œuvre comme dans le second œuvre.

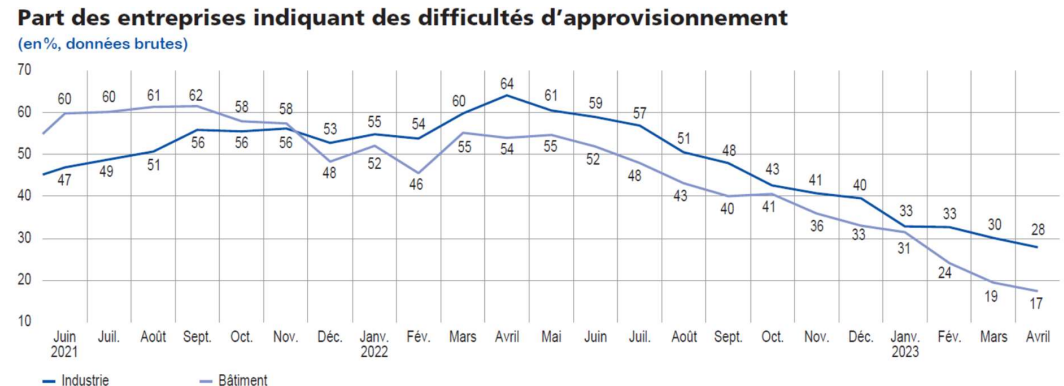

Pour la Banque de France, les difficultés d’approvisionnement sont toujours en diminution. En avril, elles concerneraient 28 % des entreprises ans l’industrie contre 30 % en mars. Les taux respectifs pour le bâtiment seraient de 17 % et 19 %.

Source : Banque de France

Les hausses des prix ralentiraient nettement dans l’industrie et le bâtiment

Pour la première fois depuis l’été 2020, le solde d’opinions sur les prix des matières premières est devenu négatif dans l’industrie. Quant à celui concernant les prix des produits finis, il est en nette baisse. Dans le bâtiment, les prix ralentissent également, la concurrence s’intensifiant dans un contexte d’anticipation d’une baisse de l’activité. Dans les services, le ralentissement des prix est plus graduel. 13 % des chefs d’entreprise déclarent avoir augmenté leurs prix de vente dans l’industrie en avril, contre 49% un an auparavant. Cette proportion est la plus basse pour un mois d’avril depuis 2019 (2020 excepté). Dans l’agro-alimentaire, elle atteint 19 % (contre 53 % en avril 2022). Dans le bâtiment, 23% des entreprises ont augmenté leurs prix ce mois-ci (65% en avril 2022).

Dans les services, la proportion tombe à 19 %, contre 29 % en avril 2022. Les perspectives pour mai sous-entendent une nouvelle détente dans l’industrie (9 %), les services marchands (12 %), et le bâtiment (19 %)

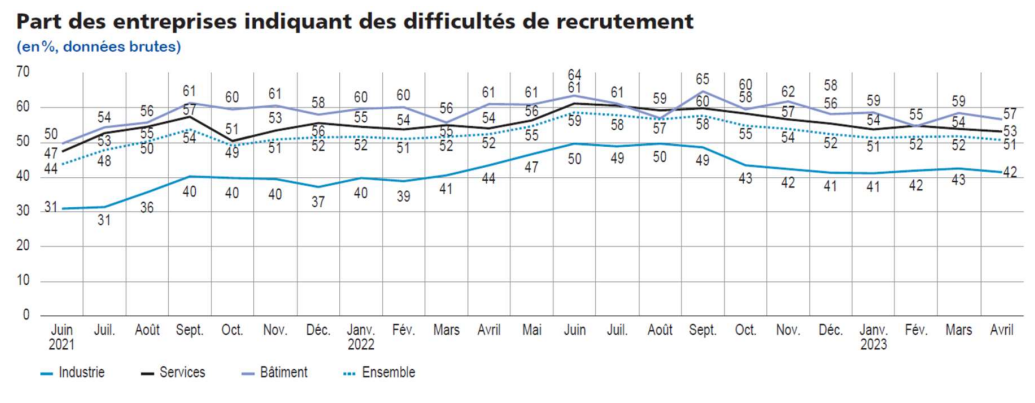

Les difficultés de recrutement reculent légèrement en avril et concernent 51% des entreprises interrogées dans l’ensemble des secteurs.

Source :Banque de France

Pour le deuxième trimestre 2023, la Banque de France prévoit une croissance du PIB en France de + 0,2. Malgré la baisse attendue de l’activité dans le bâtiment, l’économie serait portée par l’industrie tirée à la hausse par la composante énergie.

Les marchés financiers poursuivent leur phase d’indécision

Par Antoine Fraysse-Soulier, responsable de l’analyse de marchés

Les marchés financiers poursuivent leur phase d’indécision, l’appétit pour le risque ne semble plus présent et les investisseurs paraissent de plus en plus méfiants. En cause deux facteurs :

Premier facteur qui freine les ardeurs des opérateurs, le plafond de la dette américaine. Biden est toujours dans l’impasse, n’ayant pas trouvé de compromis entre Démocrates et Républicains. Selon sa secrétaire au Trésor, Janet Yellen, le gouvernement sera dans l’incapacité de payer les salaires de ses fonctionnaires à partir du 1er juin, soit bien plus tôt que d’habitude.

Second facteur d’inquiétude, la santé des banques régionales américaines, PacWest puis Bancorp était sur le fil du rasoir, après avoir divulgué des retraits d’argent massifs de la part de ses clients. Ceci étant, du côté de l’inflation, les données sont plutôt positives, car pour le dixième mois consécutif, les prix à la consommation ont reflué aux Etats-Unis à 4,9% vs 5%.

Les places financières ont terminé en ordre dispersé, en repli pour le S&P 500 (-0,29%) et en hausse pour le Nasdaq 100 (+0,62%). Certaines publications de résultats ont été saluées, notamment pour Alphabet, maison mère de Google, qui a grimpé de +10% ou Palantir (+33%) enregistrant pour la première fois de son histoire un bénéfice d’exploitation.

En France, le Cac 40 s’est replié pour la troisième semaine de suite, mais de façon modérée à -0,24% seulement. Rien d’inquiétant pour le principal indice français qui reste en hausse de +14,5% depuis le début de l’année.

Cette semaine, ça sera au tour des entreprises de grandes distributions de publier avec Home Depot, WalMart, ou encore Target. En termes de statistiques, on surveillera les ventes au détail pour jauger le niveau de consommation américain.

Pour César Perez Ruiz, Responsable des investissements et CIO chez Pictet Wealth Management:

« Le recul de l’inflation observé aux Etats-Unis la semaine dernière contraste avec la persistance de pressions sous-jacentes sur les prix, une dynamique suggérant une pause de la Fed, mais sans baisse des taux cette année.

Malgré la hausse modeste des prix à la production et des coûts des services essentiels (+0,1% sur le mois), les anticipations d’inflation à long terme ont atteint leur niveau le plus élevé en 12 ans. Dans ce contexte, certains responsables de la Fed envisagent une action plus ferme. Cela étant dit, le durcissement monétaire semble porter ses fruits: l’indice de confiance des consommateurs de l’université du Michigan pour le mois de mai, inférieur aux attentes, a atteint son niveau le plus bas depuis novembre dernier. Du côté des entreprises, Disney et Airbnb ont publié des résultats décevants la semaine dernière, ce qui pourrait signaler un ralentissement au sein du secteur des voyages.

Nous surveillerons de près les ventes de détail aux Etats-Unis cette semaine. Les négociations concernant le plafond de la dette américaine laissent entrevoir la disparition d’une source d’incertitude pour les marchés, mais la prudence est de mise compte tenu des divisions entre la Maison-Blanche et les Républicains. Il s’agit d’une question urgente: le département du Trésor américain a indiqué vendredi disposer de seulement 88 milliards de dollars pour régler les factures du gouvernem

ent au 10 mai – un chiffre à comparer aux 110 milliards disponibles une semaine plus tôt. Nous sous-pondérons les actions américaines. D’importantes émissions d’obligations investment grade sont au programme cette semaine. Sur ce segment, nous ciblons les titres de duration courte.

En Europe, le relèvement des taux de la Banque d’Angleterre – de 4,25% à 4,5% – a rappelé que la lutte contre l’inflation n’était pas terminée. Mais plusieurs signes de résilience de l’économie britannique nous incitent à relever à +0,1% (contre -1,0%) nos anticipations de croissance du PIB pour 2023. En Turquie, les candidats à la présidence – Recep Tayyip Erdogan et son rival Kemal Kılıçdaroğlu – sont au coude-à-coude, et l’éventualité d’un second tour renforce l’incertitude à court terme. Par ailleurs, le G7 a annoncé un engagement de 15,6 milliards de dollars sur quatre ans en faveur de l’Ukraine, ainsi qu’un nouveau partenariat commercial visant à contrer l’influence chinoise.

En Chine, l’IPC global a poursuivi sa décrue en avril (0,1% en glissement annuel, contre 0,7% en mars), tandis que l’IPP ralentissait également (-3,6%). Les récents chiffres de l’inflation soulignent la faiblesse de la demande intérieure, alors que la reprise reste inégale et plutôt modérée. En outre, la Chine sera confrontée à des défis structurels si la tendance à la «délocalisation dans des pays amis», visible au premier trimestre, se maintient. Autre signe de lutte politique pour le pouvoir économique, l’Italie envisage de revoir son adhésion à l’initiative des «nouvelles routes de la soie» lancée par Pékin – qui lui avait valu les foudres de Washington et de Bruxelles en 2019 – et l’Europe propose des accords commerciaux aux pays engagés dans ce projet. »