Fed : la gestion des risques conduit à un léger pas en arrière

par Christophe Morel – recherche économique de Groupama Asset Management

Dans le compte-rendu de politique monétaire publié à l’issue du FOMC, la Fed n’envisage plus la possibilité d’une nouvelle hausse des Fed Funds. Par ailleurs, elle adopte une balance des risques « équilibrée » tant sur la croissance que sur l’inflation, et reconnaît qu’une baisse du taux directeur devrait survenir « à un moment donné cette année ». Pour autant, au regard des autres éléments de langage, nous considérons que la Fed a opéré en janvier un léger pas en arrière par rapport à décembre :

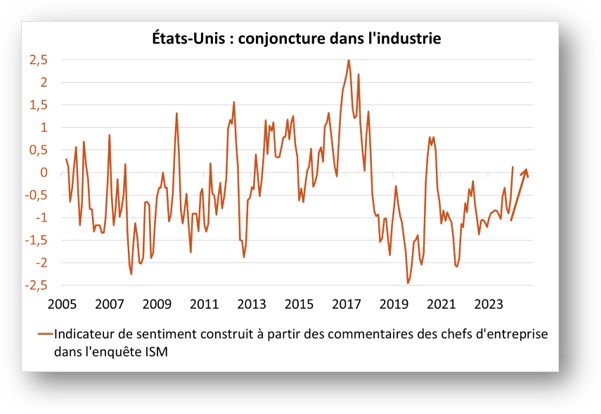

Elle reconnaît que la croissance a surpris à la hausse. Elle dispose également de « preuves anecdotiques » suggérant une amélioration conjoncturelle. En cela, J. Powell fait écho à notre indicateur NLP (natural language processing) reflétant des commentaires de chefs d’entreprise de plus en plus encourageants (graphique 1- Source : Bloomberg – Calculs : Groupama AM).

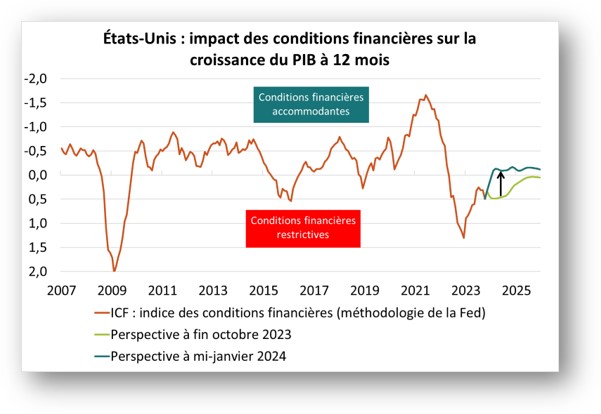

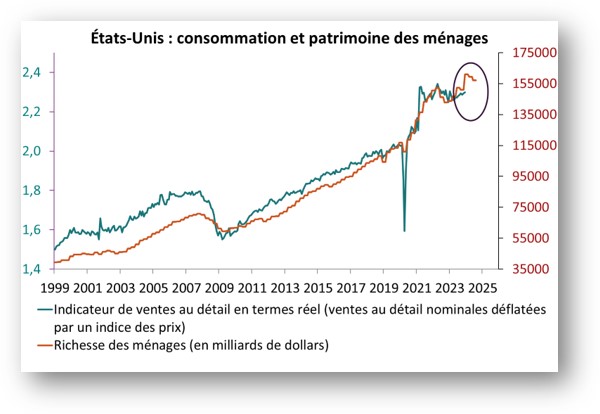

La Fed ne mentionne plus le caractère restrictif des conditions financières. Notre réplication de l’indice des conditions financières de la Fed montre d’ailleurs que l’amélioration depuis 3 mois « injecterait » entre 0.5% et 1% de croissance en 2024 (graphique 2-Source : Bloomberg – Calculs : Groupama AM), qui transiterait notamment via l’effet-richesse (graphique 3-Source : Bloomberg – Calculs : Groupama AM). Cela nous a d’ailleurs conduit à réviser à la hausse la croissance du PIB américain en 2024 de 1.5% à 2.5%.

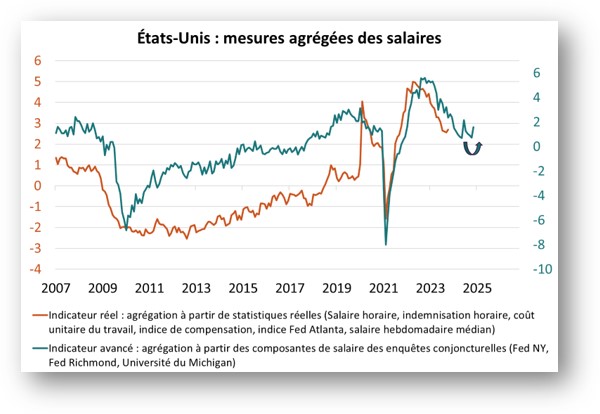

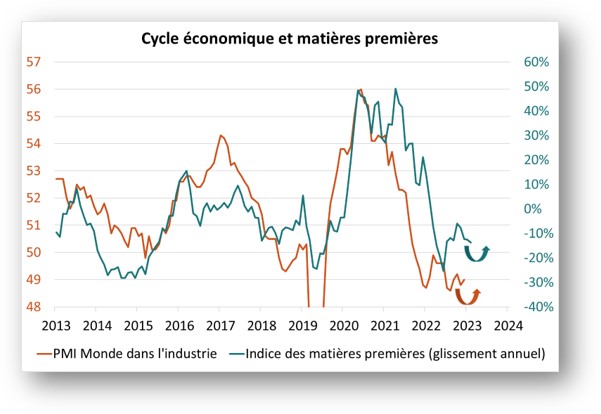

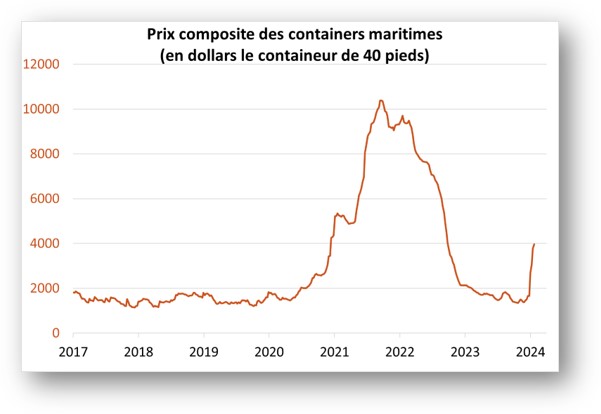

La Fed est confiante sur la désinflation, mais elle a « besoin d’être encore plus confiante ». Cela résonne avec notre « tracker » des salaires qui envoie un signal haussier (graphique 4-Source : Bloomberg – Calculs : Groupama AM). Plus généralement, nous pensons toujours que les risques sont à la hausse sur l’inflation. Si la reprise industrielle se confirme, cela renforcera l’inflation cyclique (graphique 5-Source : Bloomberg – Calculs : Groupama AM). En outre, les transitions économiques sont toujours inflationnistes à l’image de la hausse du prix du fret maritime que l’on peut associer à la transition géopolitique.

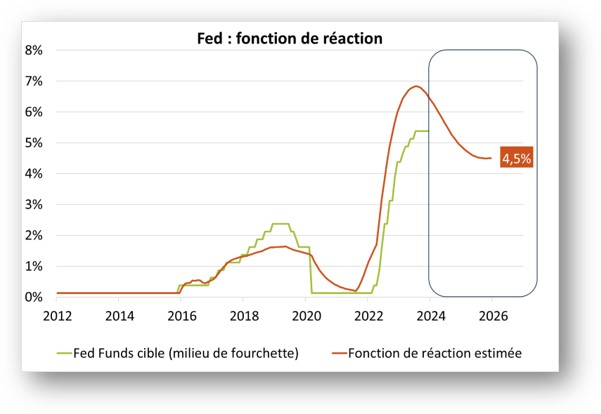

Finalement, lors de ce FOMC, aucun banquier central américain n’a envisagé de baisse de taux directeur. J. Powell reconnaît même que le plus probable est qu’il n’y ait pas de baisse des taux en mars. Plus généralement, la Fed conserve une approche « prudente » de risk management. Cela suggère que le prochain Rapport emploi n’est probablement pas décevant, et surtout que la révision annuelle de la chronique des chiffres d’inflation peut surprendre à la hausse. Ce FOMC nous permet de maintenir deux convictions sur la politique monétaire américaine : d’une part, les marchés sont trop agressifs sur l’enveloppe de baisse des taux ; d’autre part, selon notre calibrage de la fonction de réaction de la Fed, l’atterrissage à fin 2025 sur le taux directeur se situerait à 4,5%.