Hausse des taux de fret

Par Ben Laidler, Global Markets Strategist pour eToro

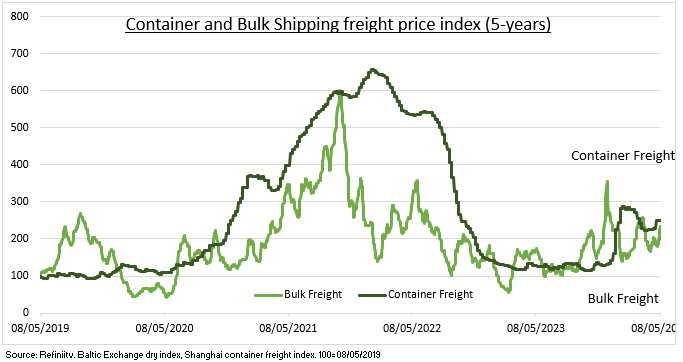

Les taux de fret pour les conteneurs et les marchandises en vrac sont à une fraction des niveaux de choc de la pandémie, mais aussi bien au-dessus de leurs niveaux les plus bas. L’industrie du transport maritime assure 90 % du commerce mondial, ce qui en fait un baromètre en temps réel de la reprise lente du cycle manufacturier et commercial mondial. Cette reprise est favorisée par l’« exceptionnalisme » économique des États-Unis, la dernière reprise des importations et des exportations de la Chine et les perspectives de l’Europe, tandis que les effets de la crise de la mer Rouge se sont avérés moins importants que prévu et que les perturbations de la chaîne d’approvisionnement mondiale sont encore peu nombreuses. Mais les effets de la mer Rouge sont plus durables. Tout cela a commencé à inverser la tendance pour les chargeurs de conteneurs, de Maersk à Hapag-Lloyd, tandis que la reprise furtive des matières premières aide les chargeurs de vrac, de ZIM à Star.

Le nombre de navires transitant par la mer Rouge est en baisse de 50 % d’une année sur l’autre, tandis que ceux qui empruntent la route du Cap, plus longue, ont triplé. Cela ajoute 6 000 km aux trajets reliant l’Asie à l’Europe, et environ deux semaines à la durée du voyage. Le coût d’expédition d’un conteneur standard de 40 pieds sur la plus grande route Shanghai-Rotterdam est actuellement de 3 100 dollars, soit une baisse d’un tiers par rapport au pic de la crise de la fin janvier. Mais il a tout de même augmenté de 150 % au cours des quatre derniers mois et semble se stabiliser à ce niveau dans une « nouvelle normalité » de hausse des coûts de fret des conteneurs (voir le graphique).

La perturbation persistante de la mer Rouge a été la dernière cause de l’augmentation des coûts et des retards de livraison des biens de consommation entre les centres de production asiatiques et les consommateurs européens. L’électronique, l’habillement, les jouets, le mobilier et les voitures ont été particulièrement touchés, de même que les produits saisonniers sensibles au temps, comme les vêtements, ou les chaînes d’approvisionnement juste à temps, comme les voitures. Cette situation a jeté un peu plus de sable dans l’engrenage d’un cycle commercial mondial déprimé. Cela encourage encore plus les tendances commerciales à long terme, vers des chaînes d’approvisionnement proches de la délocalisation plus coûteuses et le coût de maintenir des niveaux de stocks plus élevés, pour servir de tampon à ce qui n’est que le dernier choc en date de la chaîne d’approvisionnement.