Les investisseurs particuliers sont à l’origine de l’effet « overnight

Par Ben Laidler, Global Markets Strategist pour eToro

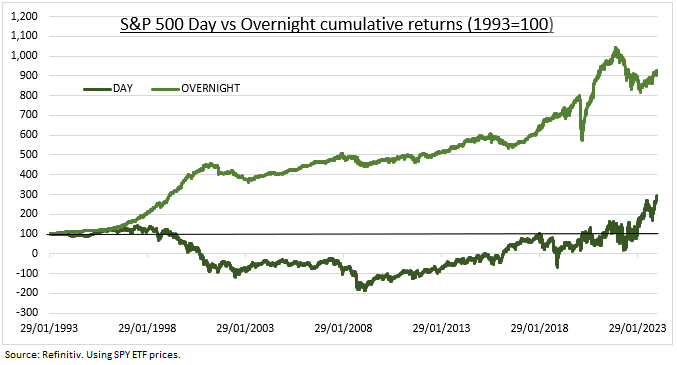

Une des particularités des marchés modernes est que la grande majorité des rendements à long terme du S&P 500 proviennent des transactions de nuit, lorsque de nombreux bénéfices et rapports macroéconomiques sont concentrés, plutôt que de la session de jour, plus connue et plus liquide. Cet « effet nuit » est également observé sur d’autres grands marchés, du Canada à Hong Kong, et semble particulièrement important pour les actifs les plus détenus par les petits investisseurs. Toutefois, le phénomène est difficile à reproduire de manière rentable et a moins bien fonctionné récemment. Cela peut s’expliquer par le fait :

- Qu’il est mieux connu

- Qu’un plus grand nombre d’entreprises proposent désormais des transactions en dehors des heures de bureau

- Que les nouvelles du jour au lendemain en provenance de Chine et d’Europe ont été médiocres ces derniers temps.

Les transactions de nuit sont différentes de celles de la session régulière. Elles sont généralement moins liquides et plus volatiles. Il est donc difficile de reproduire l’effet « overnight », les coûts de négociation et la rotation des titres étant plus élevés. C’est ce qui a conduit à la fermeture rapide de l’ETF (NSPY) créé pour reproduire cet effet. Toutefois, la négociation de nuit permet de réagir aux bénéfices réalisés en dehors des heures de bourse, comme les résultats de Meta et Tesla la semaine dernière, ou aux données macroéconomiques, comme l’important rapport sur l’emploi américain de vendredi dernier. En outre, elle peut être plus pratique pour les investisseurs individuels qui travaillent le jour. C’est peut-être ce qui explique l’ampleur du phénomène et la résistance des actifs dominés par le commerce de détail, comme Tesla, Grayscale Bitcoin et GameStop.

Les rendements cumulés des prix de l’indice S&P 500 au cours de la nuit, représentés par l’ETF SPY de longue date, ont été de 800 % par rapport aux rendements de 200 % au cours d’une journée de négociation traditionnelle (voir le graphique). Ce graphique compare la variation entre la clôture du jour précédent et l’ouverture du jour en cours. Ce n’est que récemment que le rendement de la journée de 9h30 à 16h a été positif. Nous avons répété cette analyse pour les dix ETF les plus anciens. Une tendance similaire à la surperformance au cours de la nuit a été observée pour la majorité d’entre eux : Les valeurs moyennes américaines, le Canada, le Mexique, Hong Kong et Singapour, mais pas le Royaume-Uni, le Japon, l’Allemagne ou l’Australie.